企業が設備投資等のために銀行から融資を受ける場合債権債務の流れを見ていきます。

企業は将来の事業活動で得られる将来収入を担保に、銀行に融資を申し込みます。銀行は企業の財務状況、設備投資の採算性などを審査し、返済可能の範囲で融資を行います。融資は企業が提出した借用書を担保に銀行が銀行預金を創造(信用創造)することにより生まれる銀行預金により行われます。融資を受けた企業は、獲得した資金により設備投資を行い、事業活動を行い企業収入から融資の条件にそって返済していきます。各工程別にみていきます。

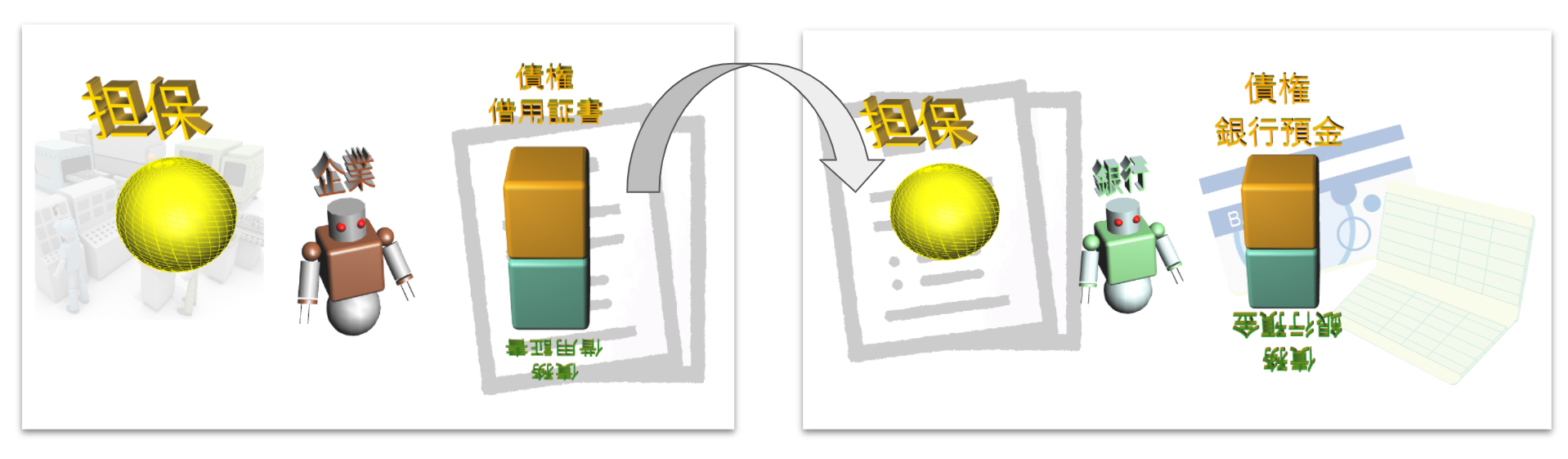

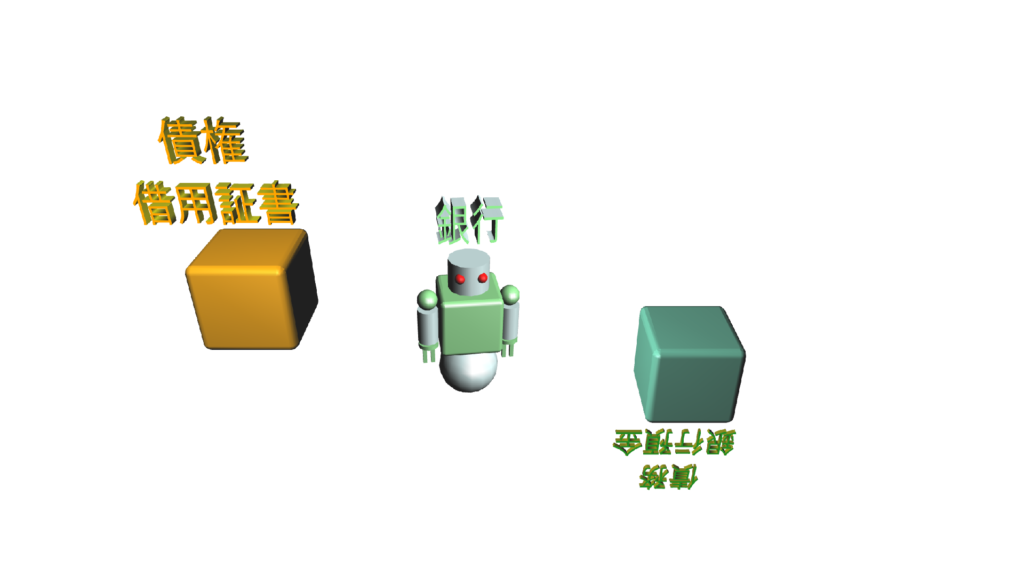

企業の債権・債務の創造と融資の申請

企業は将来の収入の一部を返済に充てるという約束である借用証書を作成します(企業の債権・債務の創造)。

作成した借用証書を銀行に提出し、融資の申し込みを行います。

銀行の債権・債務の創造と融資の実施

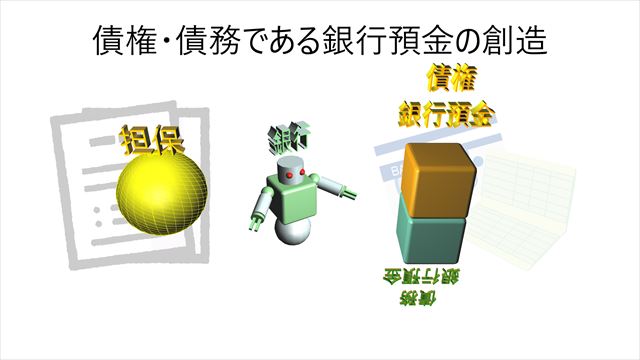

銀行は受け取った借用証書を審査し、借用証書を担保に銀行預金を創造し(銀行の債権・債務の創造)、創造した銀行預金を融資の申し込み人の口座に入金します。銀行の融資は、銀行が保有する資産を融資するわけでなく、担保の範囲で創造した銀行預金で融資が行われます。(*勘違いされている方が多いので注意)

融資による入金

融資を申し込んだ個人の口座に資金が入金になります。

融資を申し込む前の状態

債権・債務の創造

融資実行後の状態

企業は資金を調達でき、予定の投資を行うことができるようになりました。同時に負債が発生し、融資の約束どおり返済していくことになります。企業の債権としての借用証書が、債権である銀行預金に置き換わったことになります。債権・債務は均衡しています。

銀行は融資により今後、貸付金の返済と利子収入を得ることになります。融資を申し込んだ企業の借用証書を受け取り、創造した債権としての銀行預金を渡したことになります。債権・債務は均衡しています。

無から債権・債務が生まれたことになります。将来生まれる富を現在の債権・債務として顕在化させたというこもできます。ここで注意しなければならないのは、生産する力がその前提となっているということです。生産する力がなけれが将来の生産が生まれないからです。その場合は債権・債務も生まれません。その意味では債権・債務の元は生産する力ということもできます。

企業の債権・債務の担保が将来収入であるのはもちろんですが、銀行の担保である借用証書も元をたどれば、将来収入になります。

債権・債務についての否定できない真実

- 債権・債務の創造には担保が必要です。

- 債権・債務は必ず同時に発生します。

- 債権・債務は必ず同額になります。

- 債権・債務は必ず同時に消滅します。

上記の企業が銀行から融資を受ける場合の事例はこの真実に適合します。

コメントを残す